2024年9月24日彭博社文章习近平的经济刺激措施只是为中国赢得了些许时间

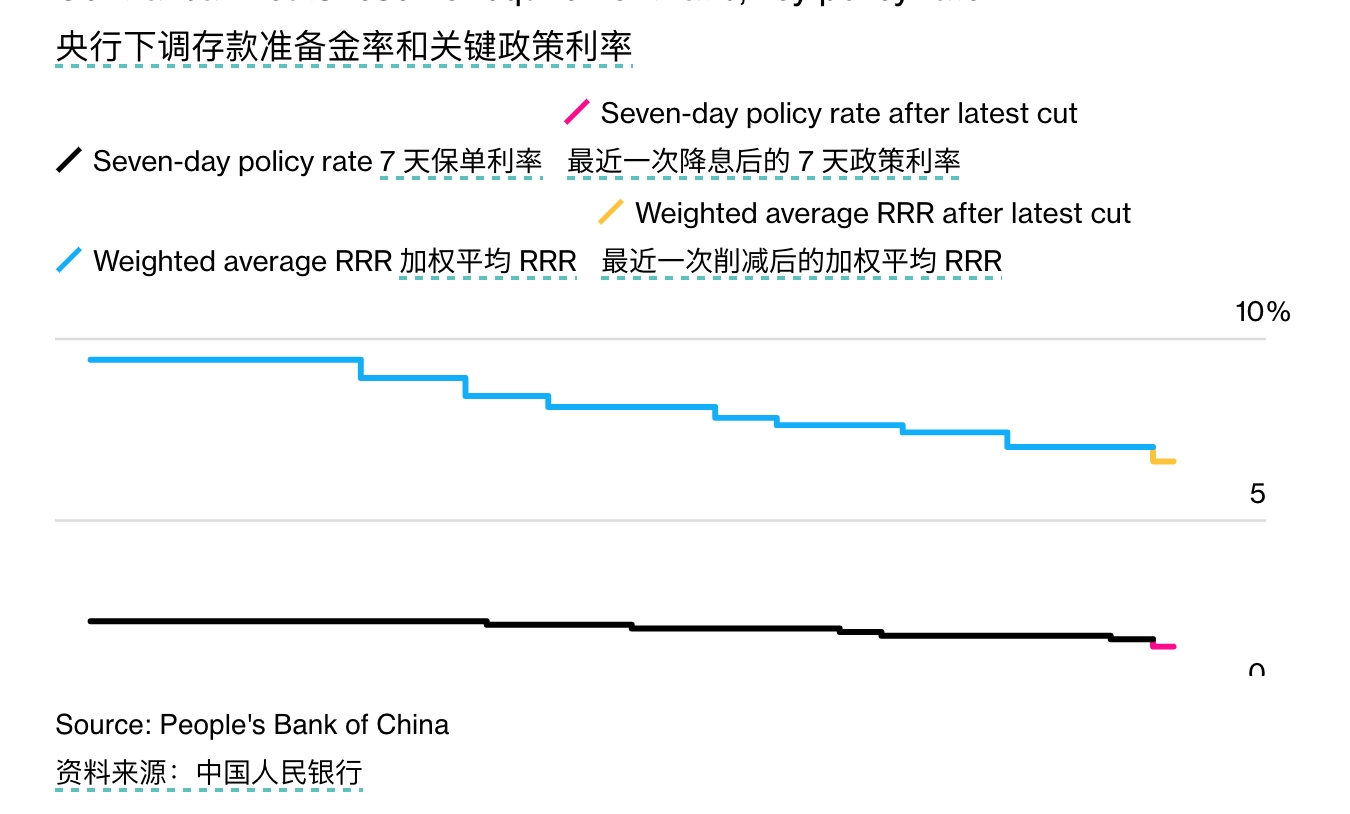

中国人民银行行长潘功胜在9月24日举行的一场罕见的高级别新闻发布会上,推出了一系列大胆的宽松措施,试图为濒临通缩螺旋的中国经济注入强心剂。这一系列措施包括降息、向银行提供更多资金、鼓励购房以及考虑设立股票稳定基金。这场政策发布会显示出中国高层面对经济衰退的紧迫感。

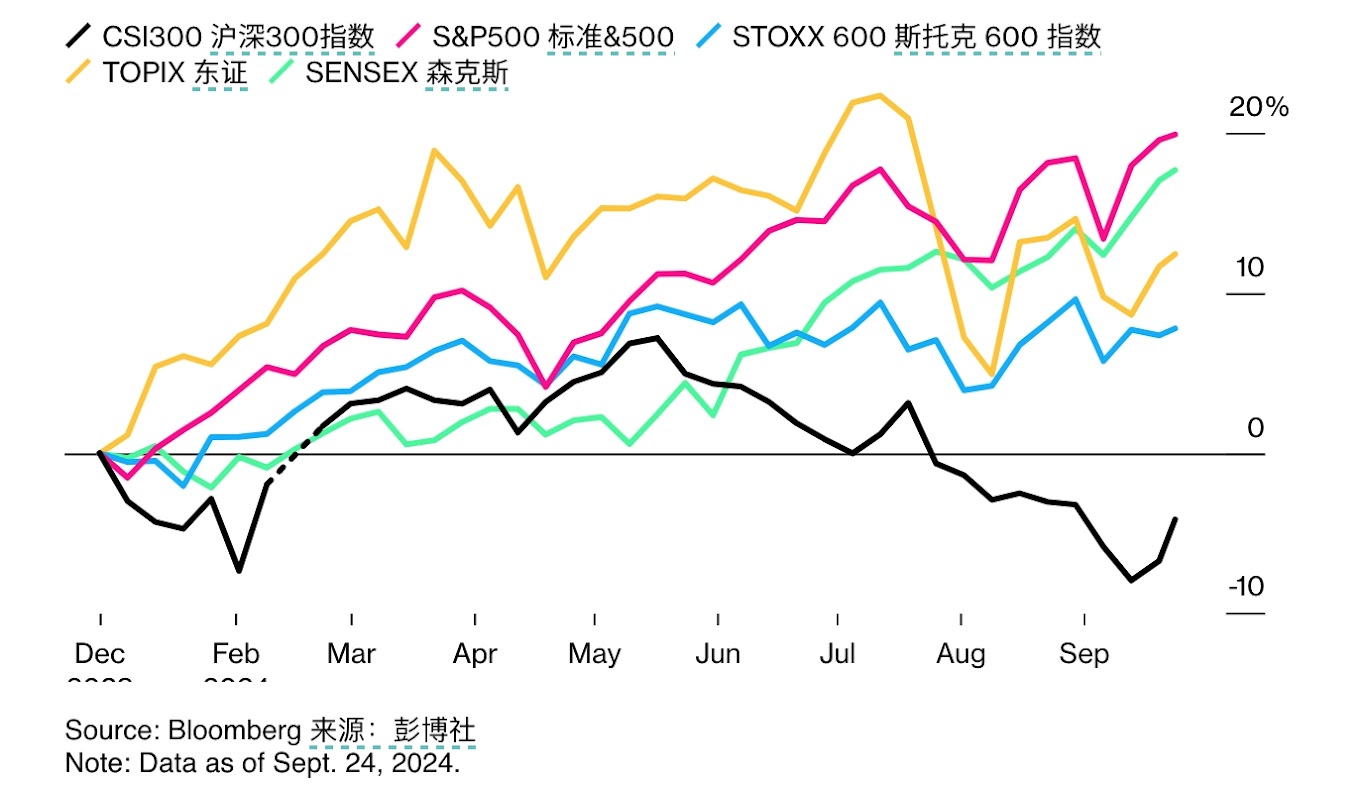

发布会后,中国大陆和香港股市飙升,CSI 300指数创下自2020年7月以来的最大涨幅,而欧美股市中的汽车制造和奢侈品等与中国关联较大的板块也纷纷上涨。市场的积极反应表明,潘功胜的政策为中国经济赢得了宝贵的时间。然而,经济学家普遍认为,这只是一个初步措施,要想彻底扭转经济下滑局面,中国仍需采取更多深层次的改革和刺激政策。

经济背景与压力

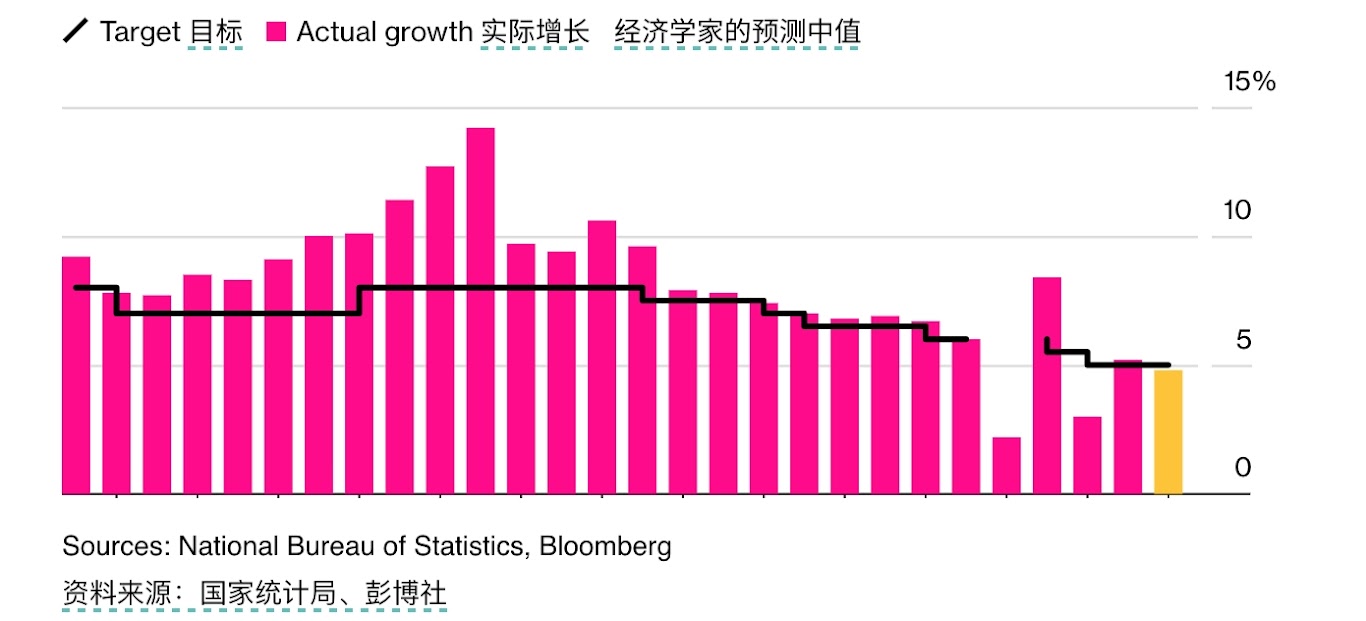

此次紧急发布会在两天前匆忙安排,显示出中国高层对经济状况的日益担忧。据知情人士透露,最近几周,中国政府的高级官员们多次举行闭门会议,讨论如何实现年度经济增长目标,尤其是一些沿海省份的官员警告其难以实现GDP目标。面对这些压力,高层最终采取了行动。

在过去几个月里,多家银行,如高盛和瑞银,纷纷下调了对中国全年经济增长的预测,原因是房地产市场疲软、物价下跌和全球贸易紧张局势加剧。此次政策发布表明,中国政府正试图扭转市场对经济前景的悲观情绪。

尽管中国人民银行的举措赢得了市场的认可,但经济学家指出,单靠这些措施难以解决中国面临的复杂问题。Pantheon Macroeconomics的首席中国经济学家Duncan Wrigley表示,中国需要的是一揽子改革措施,以根本上重塑经济结构并释放消费潜力。

财政政策与未来挑战

当前的焦点逐渐转向财政部。预计在未来几天,财政部可能会推出更多刺激措施,尤其是习近平领导的中共中央政治局即将在国庆假期前召开会议,庆祝中华人民共和国成立75周年。

然而,北京方面对于发放现金补贴等直接刺激消费的政策持谨慎态度,担心这可能会导致难以承受的福利负担。此外,中国的高储蓄率也让官员们质疑,即便发放补贴,大多数居民是否真的会花费这些钱。

尽管如此,市场对进一步加大财政支持抱有期待,如增加购买未售住宅的资金、加大社会福利支出以及鼓励消费者更换旧家电等措施。财政部还可能推动地方政府发行更多债券,以加大基础设施建设的投入。

应对长期经济挑战

中国在经济政策上的保守态度也引发了内部辩论。中国社科院世界经济与政治研究所副所长徐奇渊表示,中国不应拘泥于旧有的财政纪律,应该大幅增加财政支出,用于教育、医疗和社会保障。徐指出,日本的教训在于,如果不及时采取扩张性政策,后果会更严重。

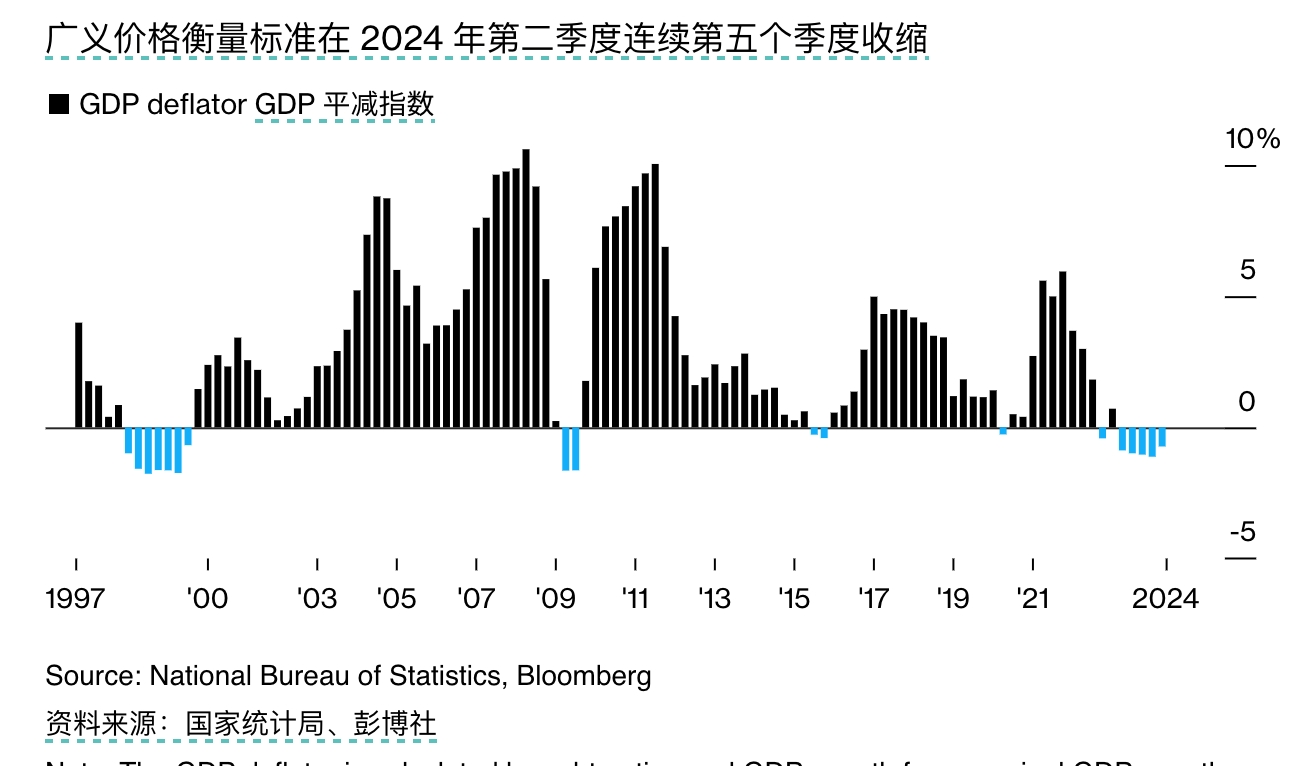

尽管此次刺激措施暂时缓解了市场担忧,但经济学家普遍认为,要想实现可持续的经济复苏,中国需要更具结构性和长期性的改革措施。中国当前面临的经济问题复杂而深远,单靠货币政策的调整无法彻底解决这些问题。

第二篇文章是彭博社9月27日的文章是中国经济困境加剧,日本化风险显现

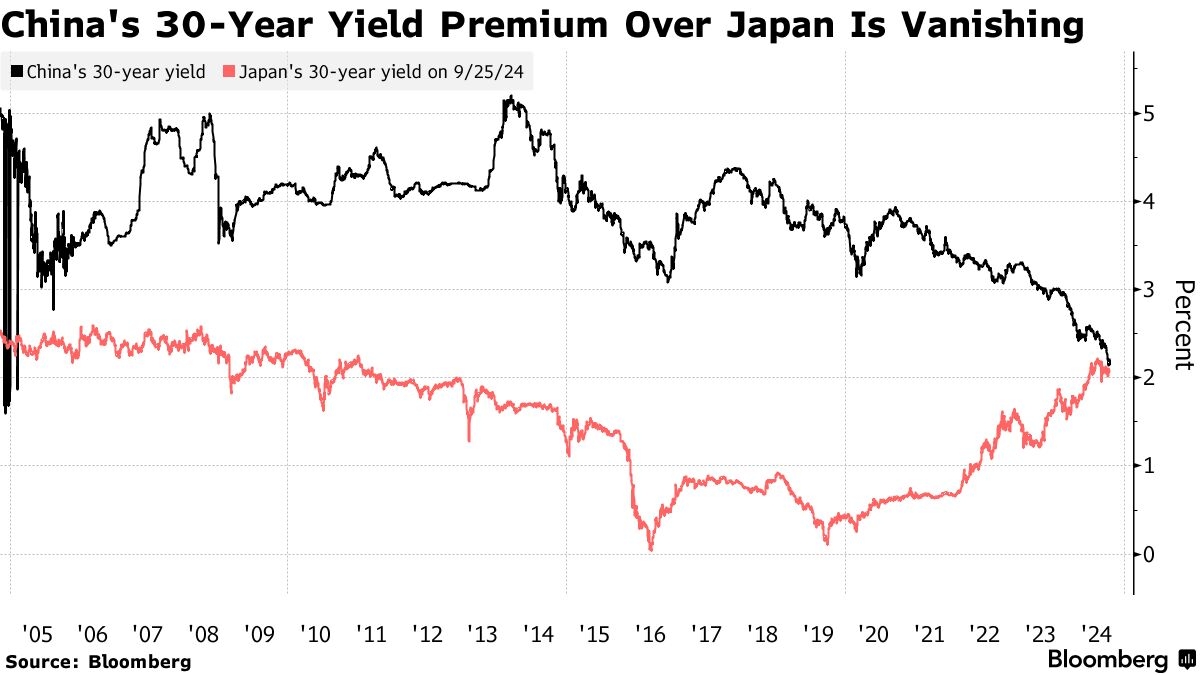

近期,有关中国经济将步入“日本化”陷阱的讨论引发了广泛关注,债券市场也为这一理论提供了重要的象征性里程碑。

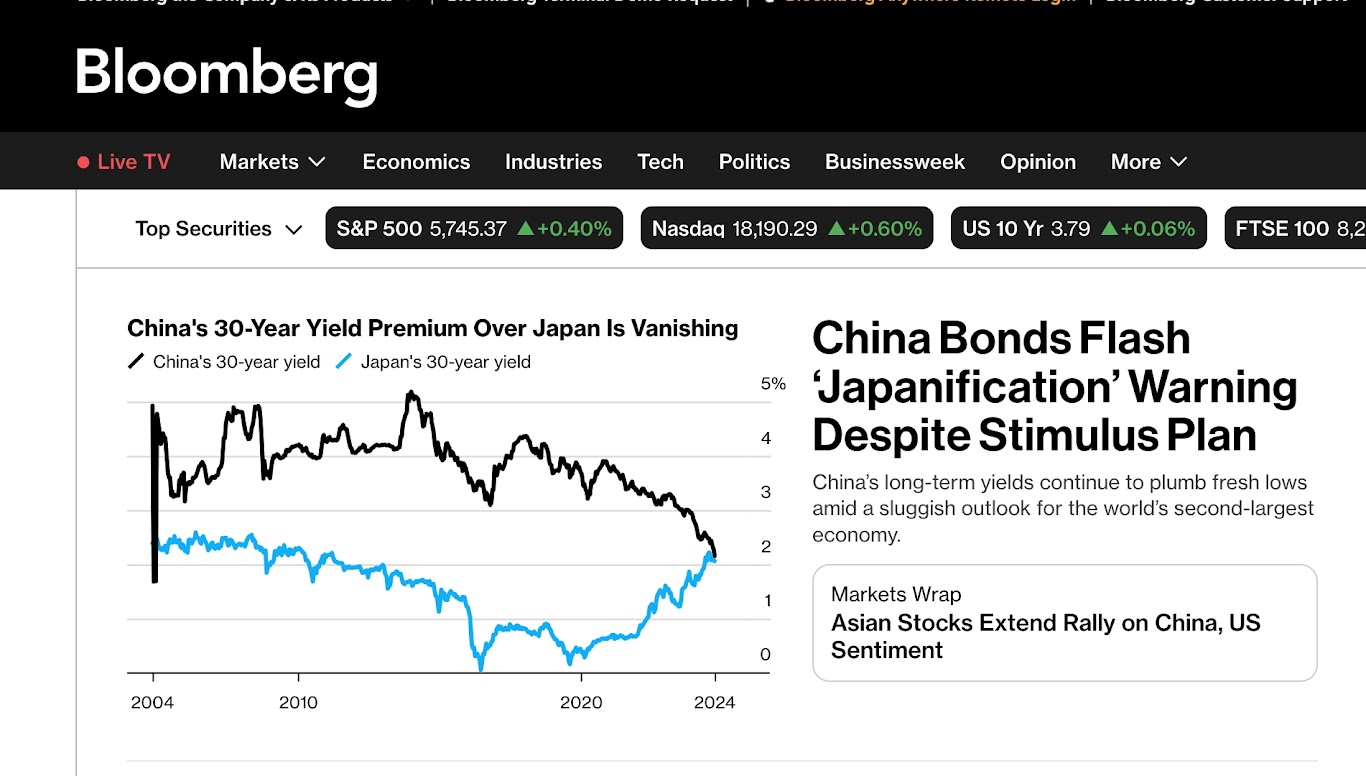

中国30年期国债收益率正有望跌破日本同类债券的水平,这是近20年来的首次。中国长期债券收益率持续创新低,反映出世界第二大经济体前景疲软,而与此同时,日本的长期收益率则攀升至13年来的最高水平,市场押注日本终于摆脱了通缩的阴影。

中国经济持续低迷,房地产市场低迷、物价下跌以及信贷需求疲软,这些因素加剧了外界对中国可能陷入类似日本上世纪90年代资产负债表衰退的担忧。当年,日本房地产崩盘后,消费者和企业优先偿还债务,经济陷入通缩长达数十年之久。

为避免重蹈日本覆辙,中国政府近期推出了几十年来最为大胆的政策组合。措施包括下调多项政策利率、考虑设立股市稳定基金等。习近平主席和中国最高领导层还呼吁加大财政支出,并支持房地产行业。

本周,中国30年期国债收益率跌至2.14%,为2005年以来的最低水平,而日本的同类债券收益率则升至约2.07%。中国经济困境提升了债券的避险吸引力,而日本由于通胀回归及负利率政策的结束,债券市场出现了抛售潮。

尽管中国与日本的经济相似性引人注目,但两国在应对危机时仍有诸多不同之处。首先,中国人民银行并未采取如日本当年那样的非常规刺激措施,如量化宽松和大规模债券购买。此外,央行通过引导长期收益率上升来更好地管理收益率曲线,而不是像日本那样压低长期收益率。

债券市场上,中国短期债券的收益率远高于日本同类债券。东京Asset Management One的固定收益经理武井昭(Akira Takei)表示:虽然中国似乎走上了日本的老路,但两国的应对方式不同,尤其是因为两国的政治制度存在差异。中国面临的经济挑战,如人口结构恶化,正像千层酥一样逐步累积。

尽管如此,ING银行表示,中国最新的刺激计划可能仍不足以抑制市场对债券的需求,收益率下行趋势将持续。这意味着,如果当前趋势继续,中国债券收益率可能会进一步低于日本水平。

ING银行大中华区首席经济学家Lynn Song指出:“较低的利率将再次扩大银行存款和债券之间的差距,因此我仍然认为中国长期国债收益率在短期内将继续下行,我们将看到资金回流债券市场。”