Com o fim do rápido crescimento económico da China, os problemas acumulados ao longo dos anos são gradualmente revelados. As expectativas de uma recessão económica tornam-se cada vez mais o consenso de muitos investidores.

Os ricos estão a optar por fugir com o seu capital e alguns estão a tentar valorizar os seus activos durante a recessão económica através de uma tripla venda a descoberto de ETFs da China na bolsa dos EUA.

Também eu tenho a mesma opinião sobre as expectativas, especialmente com a implementação das políticas de acompanhamento em Hong Kong, Hong Kong já não é a mesma coisa que antes e o mercado de saída de capitais está a diminuir.

Comprei um pouco de YANG, um após o outro, desde o início do ano e, embora tenha tido lucros pelo meio, acumulei uma perda até março e contei-a como uma perda. Foi nessa altura que me lembrei de fazer contas a sério sobre este fundo.

Após o cálculo, apercebi-me de que a tinha tomado como garantida quando comecei a mergulhar de cabeça, pensando que subiria se a bolsa chinesa caísse, mas após o cálculo, apercebi-me de que a perda desta ação é extremamente elevada e, se o momento não for bom, será completamente reduzida ao destino de "levar o próprio dinheiro para trabalhar para o fundo".

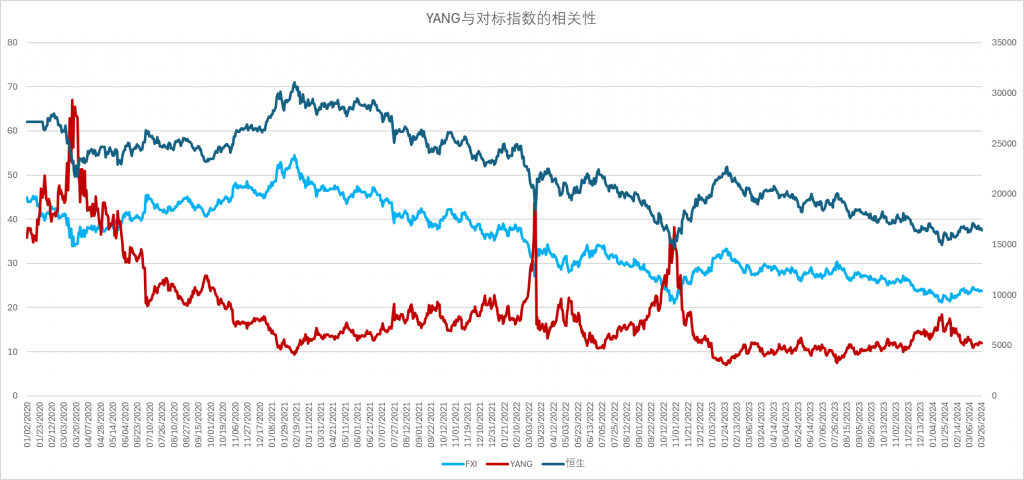

Vejamos algumas das correlações entre este fundo e o índice de controlo: o YANG em acções dos EUA acompanha não o índice da China continental, mas o índice da China em Hong Kong. A contrapartida positiva é o fundo FXI em acções americanas. Em termos de tendência a longo prazo, o FXI está basicamente em linha com a tendência geral do índice Hang Seng e não há grande diferença entre os dois.

Vejamos o quanto a YANG é realmente um sorvedouro, e note-se que, para simplificar o cálculo, nem a FXI nem o rendimento de dividendos da YANG são calculados:

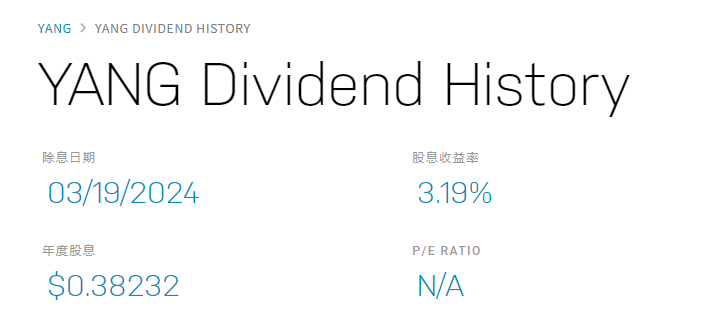

O rendimento dos dividendos deste etf não é tido em conta aqui, que é de 3,19% para 2023-2024, pelo que pode fazer o seu próprio brainstorming no que respeita à volatilidade mais tarde.

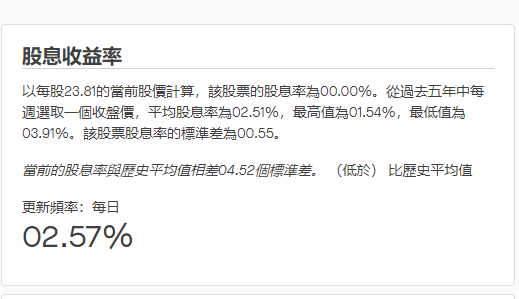

Compare o rendimento médio histórico de dividendos da FXI de 2,57%.

Como se pode ver claramente neste quadro, a YANG não é realmente uma participação a longo prazo e, a longo prazo, devido ao esgotamento, afasta-se muito da nossa expetativa tripla.

Tomando o índice Hang Seng no dia de negociação mais recente, 27 de março, as comparações com 30 dias atrás e com o início do ano, respetivamente, estão ambas ligeiramente em baixa, mas o FXI está a crescer, o que está relacionado com a atual concentração de pontos quentes no mercado de acções de Hong Kong. Com o FXI a crescer 1,49%, deveria ter caído 4,47% numa base tripla inversa, mas o YANG real caiu 5,36%. Ou seja, mais 0,89% de pontos percentuais.

Na verdade, trinta dias não são maus, se compararmos com o início do ano, a YANG desceu uns impressionantes 14,53%, com uma subida de 2,45% do FXI, o que a fez perder 7,17%.

Se alargarmos ainda mais o período de comparação e olharmos para os rácios anuais de 1-4 anos, é chocante. março de 2024 contra março de 2023 na FXI desceu 15%, uma tripla venda a descoberto deveria ter rendido 45% mas, na realidade, só rendeu 11%. Comparando março de 2022 com março de 2022, as acções subjacentes de Hong Kong caíram, a YANG também caiu, o declínio não é menor do que o das acções de Hong Kong. Se considerarmos o período de março de 2021 até agora, não há ganhos nem perdas, com as acções de Hong Kong a caírem quase 50%. Se mantivermos este fundo durante 4 anos, ele caiu mais do que as acções de Hong Kong.

Assim, o investimento em YANG deve ser entendido em termos de lucros a curto prazo, caso contrário, o capital perder-se-á na fricção da fricção. Voltando à comparação das tendências históricas, embora o custo de detenção a longo prazo seja extremamente elevado, continua a ser muito rentável comprar YANG durante alguns períodos curtos de elevada volatilidade.

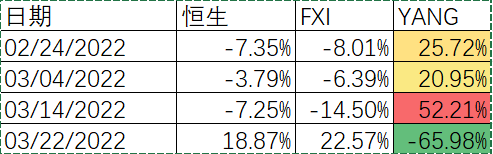

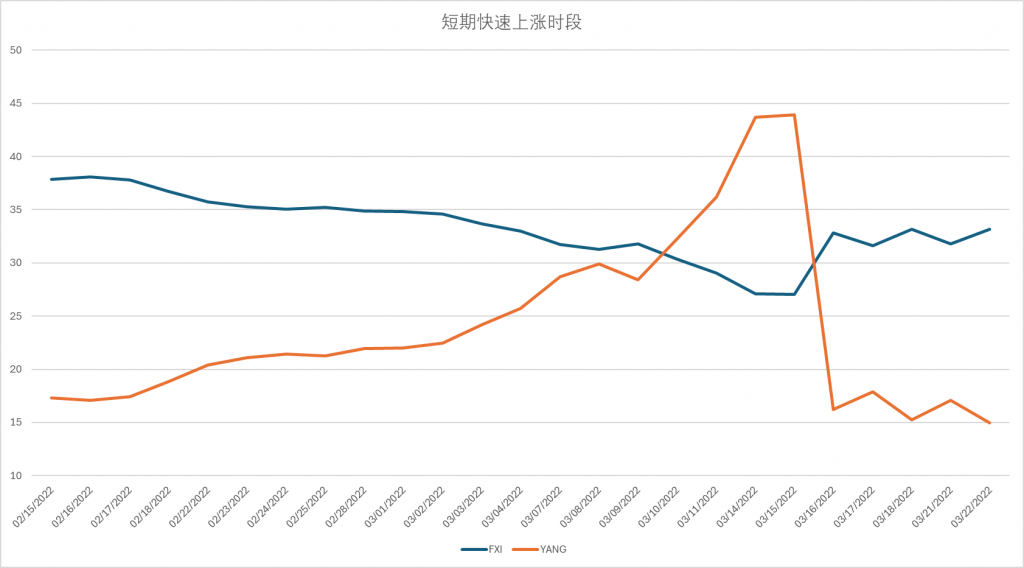

Num período de quatro semanas, de fevereiro a março de 2022, quando o índice China 50 caiu rapidamente, a YANG duplicou os seus rendimentos, o

Mas se não olhar para a altura certa para entrar e sair rapidamente, voltará a ficar na poeira após mais uma semana.

Eis um exemplo da razão pela qual existe um esgotamento:

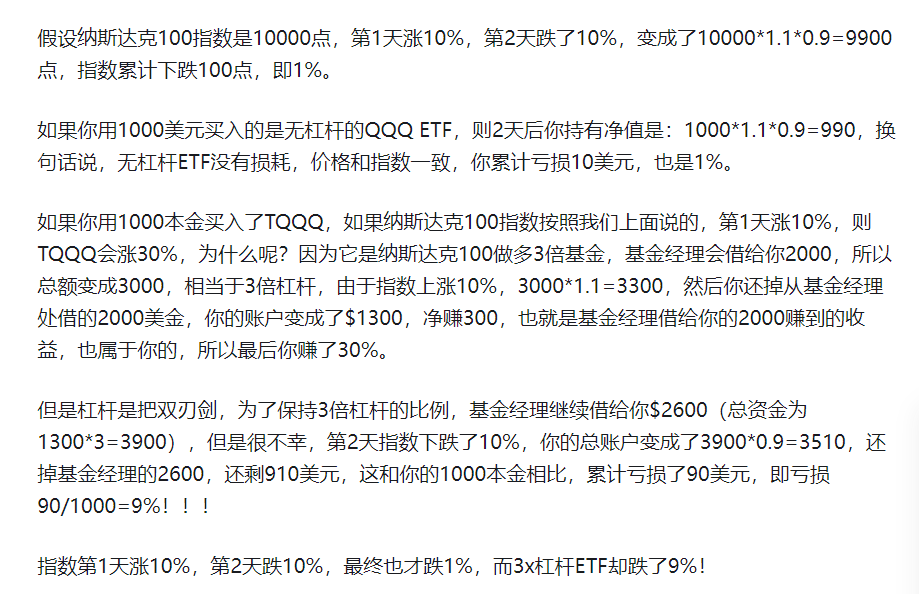

Digamos que o Nasdaq 100 é de 10.000 pontos, subiu 10% no dia 1 e desceu 10% no dia 2, tornando-se 10.000*1,1*0,9 = 9.900 pontos, para uma perda acumulada de 100 pontos, ou 1%, no índice.

Se comprou o ETF QQQ não alavancado por $1.000, o valor líquido das suas participações após 2 dias seria: 1.000*1,1*0,9=990. Por outras palavras, o ETF não alavancado não tem perdas, o preço está em linha com o índice e acumulou uma perda de $10, que também é 1%.

Se comprou o TQQQ com 1000 de capital, se o índice NASDAQ 100 subir 10% no dia 1, como dissemos acima, o TQQQQ subirá 30%, porquê? Porque é o NASDAQ 100 que faz mais 3 vezes o fundo, o gestor do fundo empresta-lhe 2000, pelo que o montante total passa a ser 3000, equivalente a 3 vezes a alavancagem, devido ao índice ter subido 10%, 3000 * 1,1 = 3300, e depois paga ao gestor do fundo 2000 dólares americanos emprestados, a sua conta passa a ser de 1300 dólares, um rendimento líquido de 300, ou seja, o gestor do fundo emprestou-lhe 2000 dólares americanos ganhos, que também lhe pertencem, pelo que a si pertence. de rendimentos, que também lhe pertencem a si, pelo que acaba por ganhar 30%.

Mas a alavancagem é uma faca de dois gumes, para manter o rácio de alavancagem de 3x, o gestor do fundo continua a emprestar-lhe $2600 (capital total de 1300*3=3900), mas infelizmente, no dia 2 o índice caiu 10%, e a sua conta total tornou-se 3900*0.9=3510, pagando os $2600 do gestor do fundo, ainda lhe restam $910, o que é um acumulado comparado com o seu capital de $1000 perda de capital de $90, ou seja, uma perda de 90/1000 = 9%!!!!

O índice subiu 10% no dia 1, desceu 10% no dia 2 e, por fim, desceu apenas 1%, enquanto o ETF com alavancagem de 3x desceu 9%!

Obviamente, mesmo que o índice regresse à sua posição original, este ETF alavancado não pode voltar a subir para o seu preço original. Este tipo de perda permanente devido a oscilações é designado por perda oscilatória, e quanto mais volátil for o índice monitorizado, mais óbvia é a perda oscilatória。

Eu estou no estoque dos EUA não muito tempo, e estilo de investimento relativamente conservador, na esperança de acumular uma pensão estável antes da aposentadoria, esta tentativa de me deixar saber a razão para o planejamento antes de se mudar. Bem-vindo a seguir o meu canal, se é um novo investidor, trocamos juntos bola de neve, se é um velho investidor mais orientação não hesite em dar conselhos.