Artigo da Bloomberg 24 setembro 2024 O estímulo de Xi Jinping só faz com que a China ganhe algum tempo

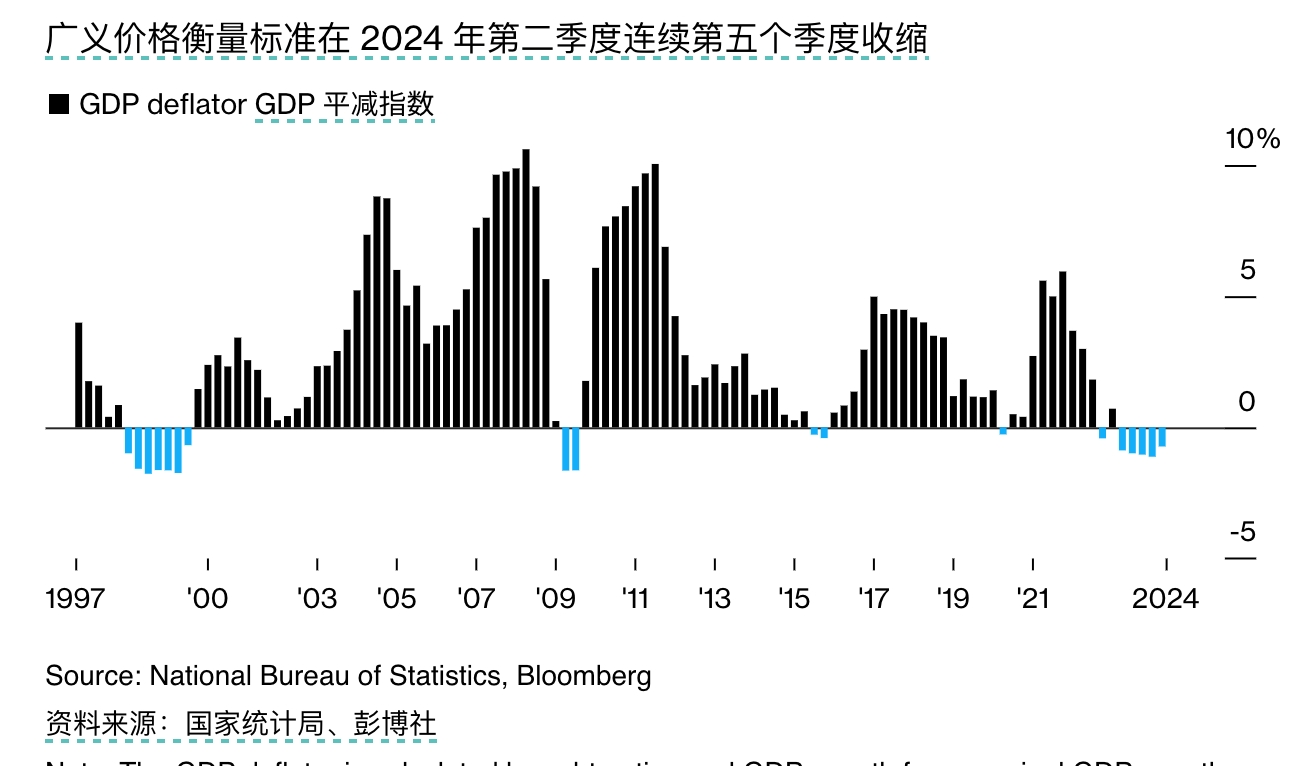

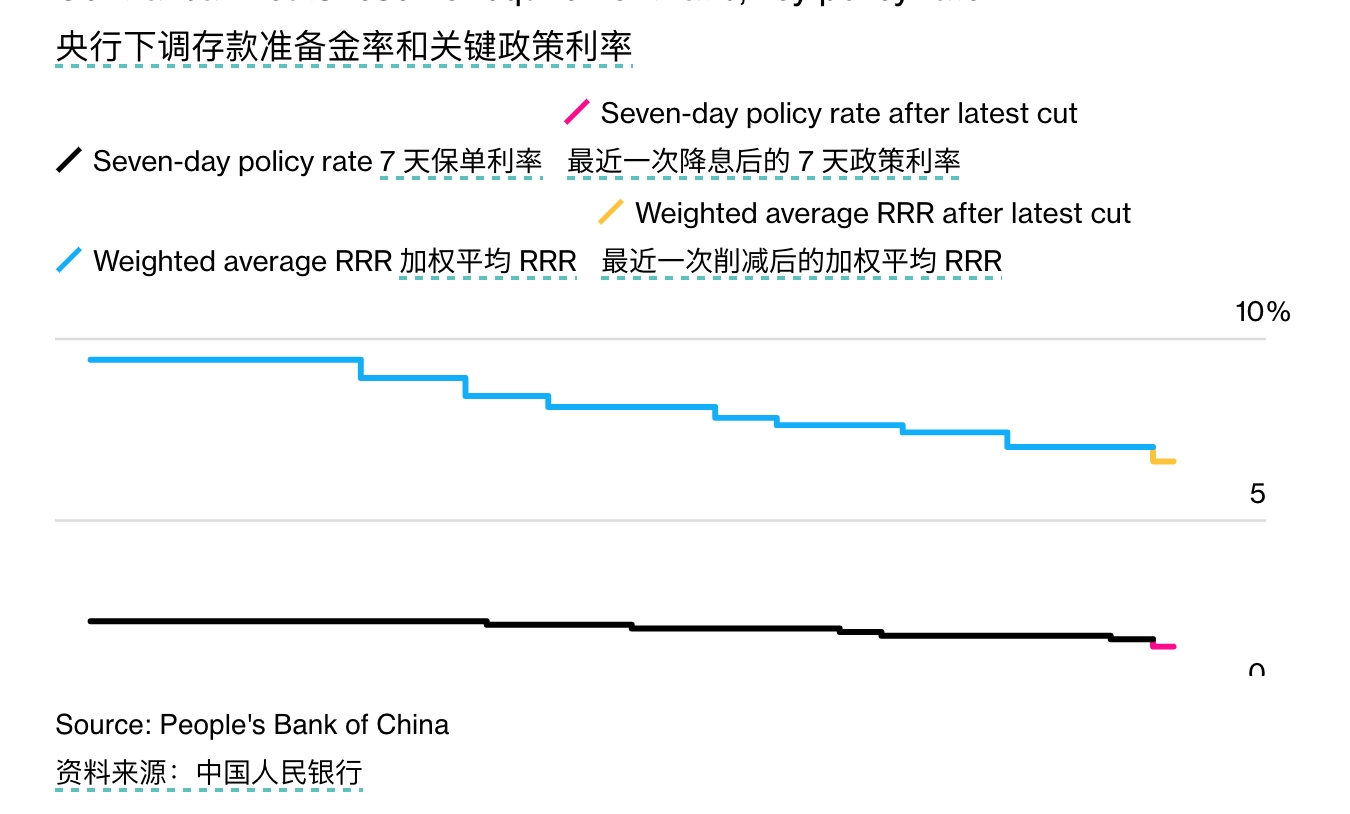

Numa rara conferência de imprensa de alto nível, em 24 de setembro, o governador do Banco Popular da China (PBOC), Pan Gongsheng, revelou uma série de medidas arrojadas de flexibilização, numa tentativa de injetar força na economia chinesa, que está à beira de uma espiral deflacionária. A série de medidas incluiu a redução das taxas de juro, a disponibilização de mais capital aos bancos, o incentivo à compra de casa própria e a ponderação da criação de um fundo de estabilização de acções. O briefing político mostrou um sentido de urgência entre os responsáveis máximos da China face à recessão.

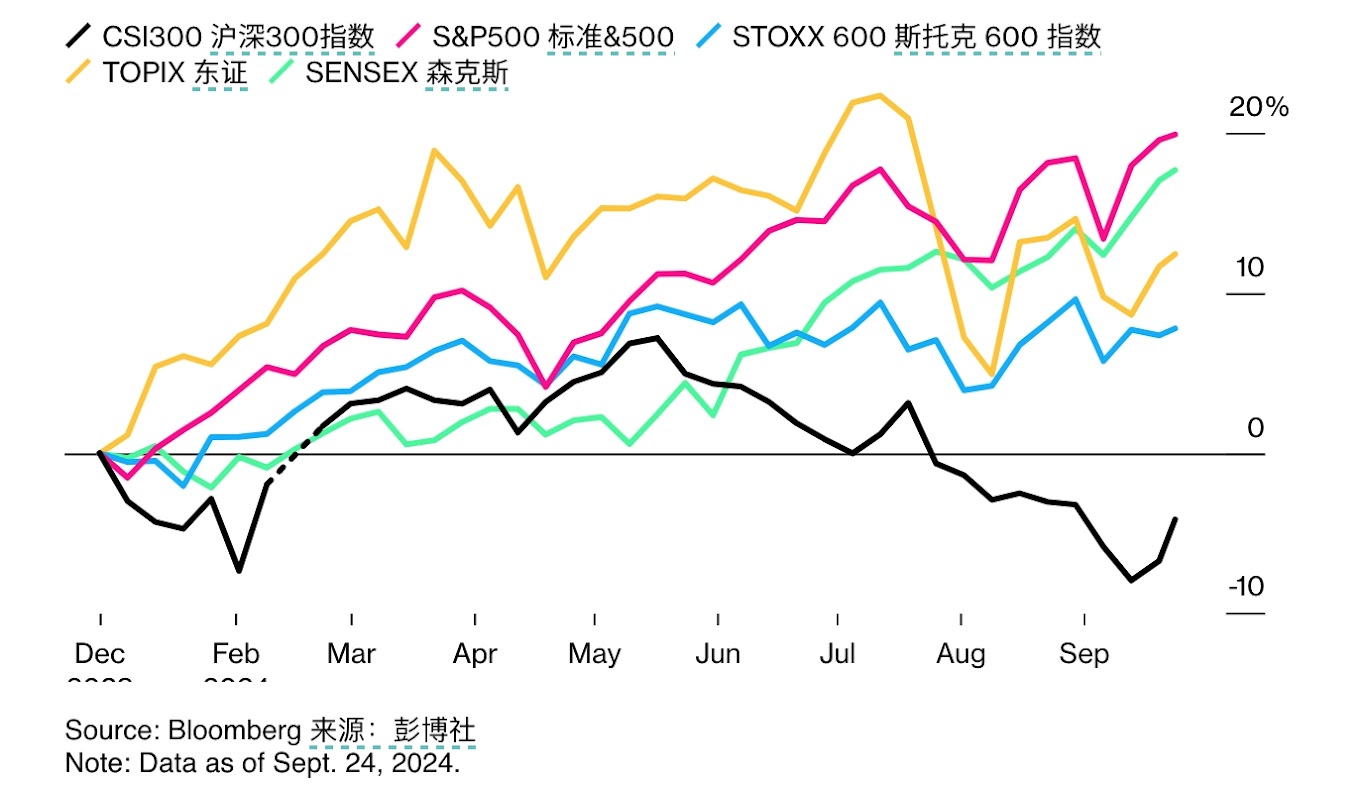

Após o lançamento, as bolsas de valores da China continental e de Hong Kong dispararam, com o índice CSI 300 a registar o maior ganho desde julho de 2020, enquanto as bolsas de valores europeias e norte-americanas também subiram em sectores com fortes ligações à China, como o fabrico de automóveis e os bens de luxo. A reação positiva do mercado sugere que as políticas de Pan ganharam um tempo precioso para a economia chinesa. No entanto, os economistas concordam, em geral, que este é apenas um passo inicial e que são ainda necessárias reformas mais profundas e políticas de estímulo para que a China possa inverter completamente a recessão.

Contexto e pressões económicas

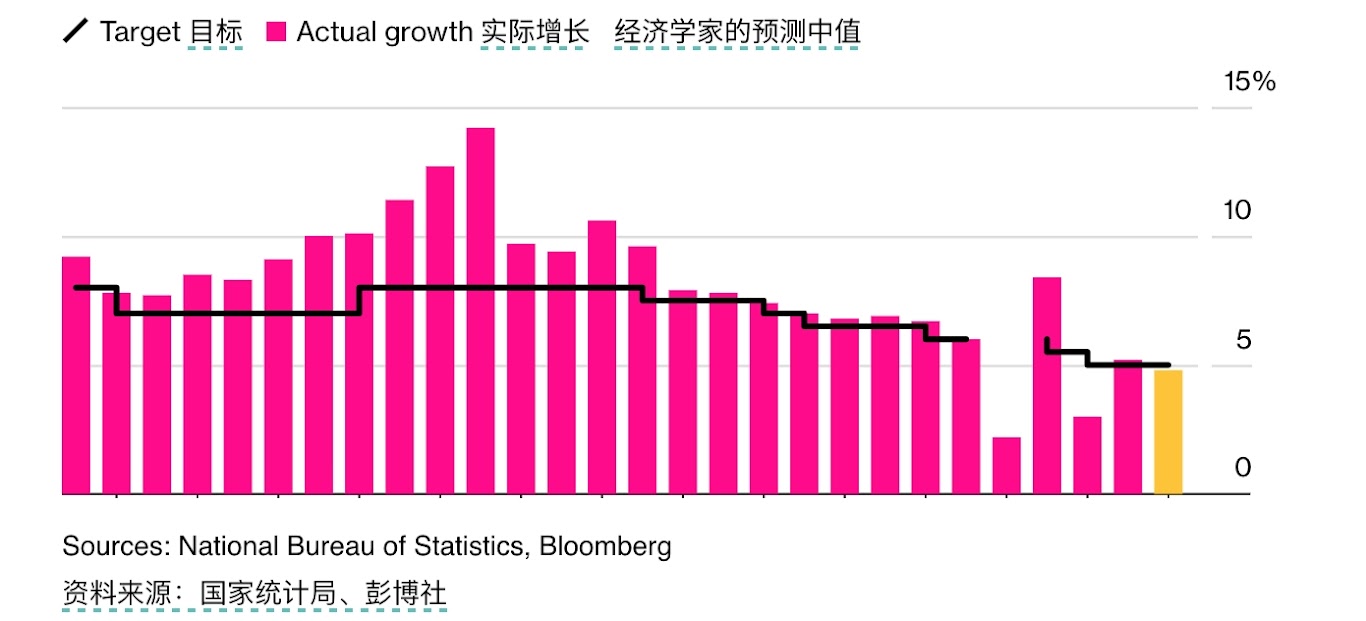

A reunião de emergência foi organizada à pressa há dois dias, sinalizando uma preocupação crescente ao mais alto nível na China sobre o estado da economia. Os altos funcionários do governo chinês realizaram várias reuniões à porta fechada nas últimas semanas para discutir a forma de atingir os objectivos anuais de crescimento económico, tendo os funcionários de algumas províncias costeiras, em particular, alertado para as dificuldades em atingir os seus objectivos em termos de PIB, de acordo com pessoas familiarizadas com o assunto. Face a estas pressões, os responsáveis máximos tomaram finalmente medidas.

Nos últimos meses, vários bancos, como o Goldman Sachs e o UBS, baixaram as suas previsões para o crescimento económico da China para o ano inteiro, citando um mercado imobiliário fraco, a queda dos preços e o aumento das tensões comerciais globais. O comunicado de imprensa sugere que Pequim está a tentar inverter o pessimismo do mercado quanto às perspectivas económicas.

Embora as iniciativas do Banco Popular da China tenham merecido a aprovação do mercado, os economistas afirmam que, por si só, serão difíceis de resolver os problemas complexos que a China enfrenta. O que a China precisa é de um pacote de reformas para remodelar fundamentalmente a estrutura da economia e libertar o potencial de consumo, disse Duncan Wrigley, economista-chefe para a China da Pantheon Macroeconomics.

Política orçamental e desafios futuros

Atualmente, as atenções estão a deslocar-se gradualmente para o Ministério das Finanças. Espera-se que o Ministério das Finanças possa introduzir mais medidas de estímulo nos próximos dias, especialmente porque o Bureau Político do Comité Central do Partido Comunista da China (CPC), presidido por Xi Jinping, está prestes a reunir-se antes do feriado do Dia Nacional para celebrar o 75.

No entanto, Pequim é cautelosa em relação às políticas que estimulam diretamente o consumo, como a distribuição de subsídios em dinheiro, receando que tal possa conduzir a uma carga social insustentável. Além disso, a elevada taxa de poupança da China levou os funcionários a questionar se a maioria dos residentes gastaria efetivamente o dinheiro, mesmo que fossem concedidos subsídios.

No entanto, o mercado aguarda com expetativa novos apoios financeiros, tais como o aumento do financiamento para a compra de casas não vendidas, o aumento das despesas com a segurança social e medidas para incentivar os consumidores a substituírem os electrodomésticos antigos. O Ministério das Finanças poderá também pressionar os governos locais a emitirem mais obrigações para aumentar o investimento no desenvolvimento de infra-estruturas.

Enfrentar os desafios económicos a longo prazo

A abordagem conservadora da China em matéria de política económica também suscitou um debate interno. Xu Qiyuan, vice-diretor do Instituto de Economia e Política Mundial da Academia Chinesa de Ciências Sociais, afirmou que a China não deve manter a sua antiga disciplina fiscal e deve aumentar significativamente as despesas fiscais com a educação, os cuidados de saúde e a segurança social. Xu salientou que a lição do Japão é que, se as políticas expansionistas não forem adoptadas atempadamente, as consequências serão mais graves.

Embora o estímulo tenha aliviado temporariamente as preocupações do mercado, os economistas concordam, em geral, que a China precisa de mais medidas de reforma estruturais e de longo prazo para conseguir uma recuperação económica sustentável. Os problemas económicos que a China enfrenta atualmente são complexos e de grande alcance, e os ajustamentos da política monetária, por si só, não os resolverão completamente.

O segundo artigo é um artigo da Bloomberg de 27 de setembro éOs riscos de japonização surgem à medida que os problemas económicos da China se intensificam

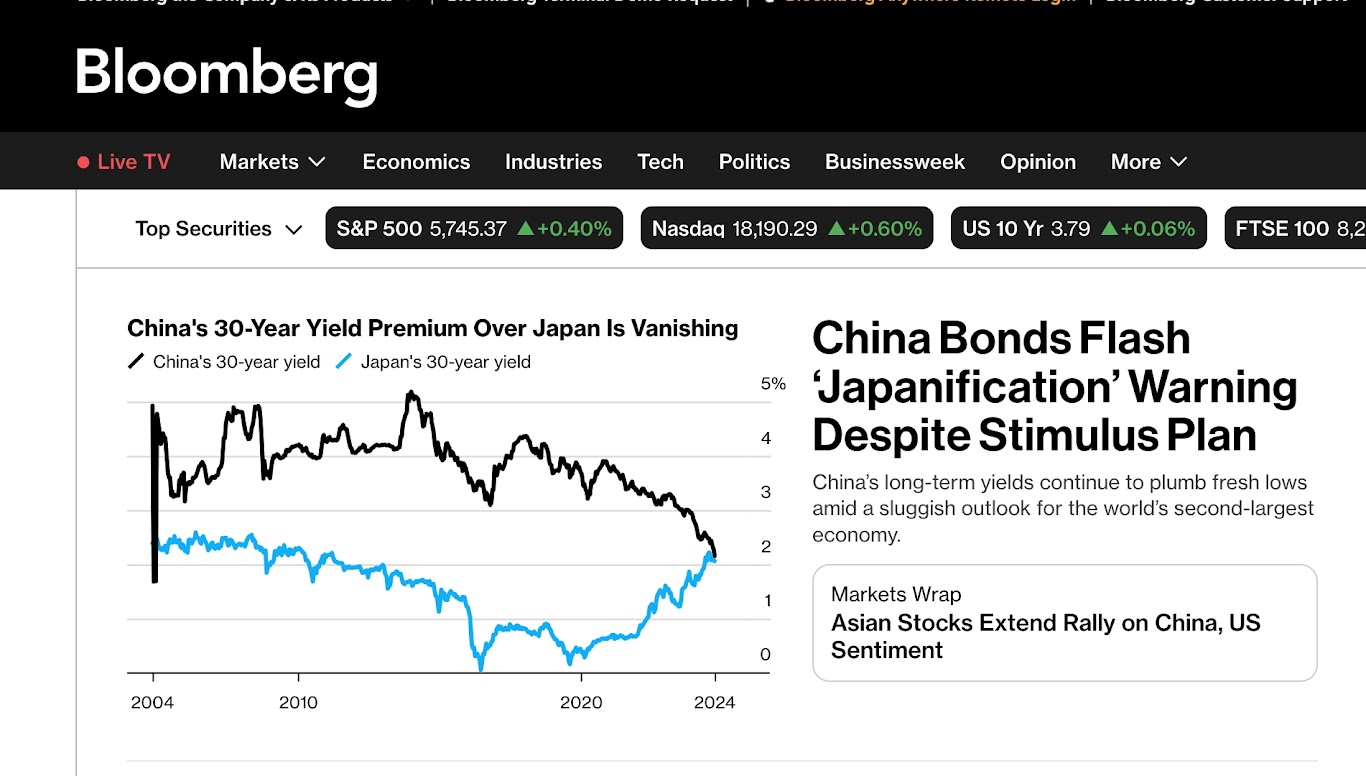

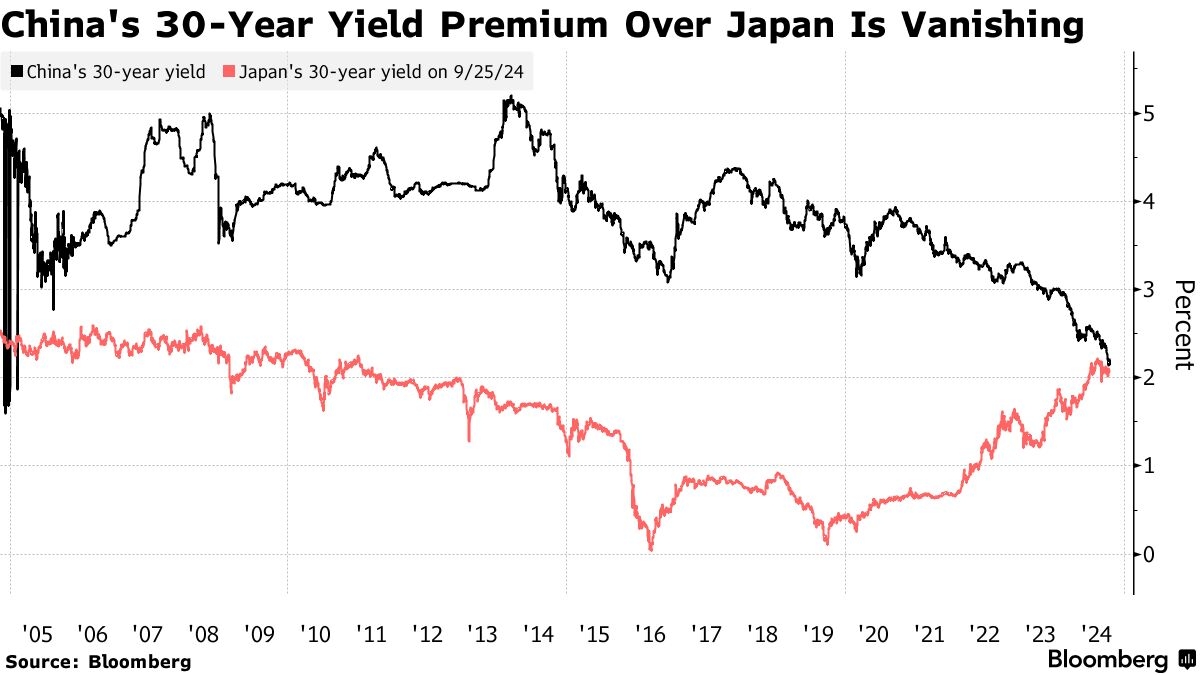

O mercado obrigacionista constituiu um marco simbólico importante no recente debate sobre a queda da economia chinesa na armadilha da "japonização".

As taxas de rendibilidade das obrigações do tesouro a 30 anos da China estão a caminho de descer abaixo do nível das suas congéneres japonesas pela primeira vez em quase 20 anos. As taxas de rendibilidade das obrigações a longo prazo da China continuaram a atingir níveis mínimos históricos, reflectindo as perspectivas de enfraquecimento da segunda maior economia do mundo, ao mesmo tempo que as taxas de rendibilidade a longo prazo do Japão subiram para o seu nível mais elevado em 13 anos, com o mercado a apostar que o país vai finalmente escapar à sombra da deflação.

A contínua recessão económica da China, com um mercado imobiliário lento, a queda dos preços e a fraca procura de crédito, alimentou o receio de que o país pudesse cair numa recessão semelhante à do Japão na década de 1990. Nessa altura, após o colapso do sector imobiliário japonês, os consumidores e as empresas deram prioridade ao pagamento da dívida e a economia caiu em deflação durante décadas.

Para evitar a repetição dos erros do Japão, o Governo chinês introduziu recentemente a combinação de políticas mais ousada das últimas décadas. As medidas incluem a redução de uma série de taxas de juro e a criação de um fundo de estabilização do mercado bolsista. O Presidente Xi Jinping e os principais dirigentes da China apelaram também a uma maior despesa fiscal e ao apoio ao sector imobiliário.

Esta semana, o rendimento das obrigações do Estado chinesas a 30 anos caiu para 2,14%, o nível mais baixo desde 2005, enquanto o rendimento de obrigações semelhantes no Japão subiu para cerca de 2,07%. Os problemas económicos da China aumentaram o apelo das obrigações como moeda de refúgio, enquanto o Japão assistiu a uma onda de vendas no mercado obrigacionista devido ao regresso da inflação e ao fim da sua política de taxas de juro negativas.

Apesar das semelhanças económicas notórias entre a China e o Japão, existem algumas diferenças entre as respostas dos dois países à crise. Em primeiro lugar, o Banco Popular da China (PBOC) não recorreu a medidas de estímulo não convencionais, como a flexibilização quantitativa e a compra de obrigações em grande escala, como fez o Japão na altura. Além disso, o banco central geriu melhor a curva de rendimentos, fazendo subir as taxas de rendibilidade de longo prazo, em vez de as baixar, como fez o Japão.

No mercado obrigacionista, as obrigações chinesas de curto prazo estão a render muito mais do que as suas congéneres japonesas. Akira Takei, gestor de rendimento fixo na Asset Management One, em Tóquio, afirma: "Embora a China pareça estar a seguir o caminho do Japão, os dois países estão a reagir de forma diferente, sobretudo devido às diferenças nos seus sistemas políticos. Os desafios económicos que a China enfrenta, como a deterioração da demografia, estão a acumular-se como lasanha.

No entanto, o ING Bank afirma que o mais recente programa de estímulo da China pode ainda não ser suficiente para reduzir a procura de obrigações no mercado e que a tendência de descida dos rendimentos irá continuar. Isto significa que, se a tendência atual se mantiver, os rendimentos das obrigações chinesas poderão cair ainda mais abaixo dos níveis japoneses.

Lynn Song, economista-chefe do ING Bank para a Grande China, observou: "A descida das taxas de juro irá, mais uma vez, alargar o fosso entre os depósitos bancários e as obrigações, pelo que continuo a pensar que as taxas de rendibilidade das obrigações do Tesouro a longo prazo na China continuarão a descer a curto prazo e que veremos o capital a regressar ao mercado obrigacionista".