摘要

- 考虑卖出 iShares 20+ 年期国债 ETF 的跨式基金,买入 SPDR® 道琼斯工业平均指数 ETF 信托基金的跨式基金。

- 债券 ETF 的隐含波动率高于道琼斯 ETF,使其成为一个有趣的期权头寸。

- 该交易基于这样一种信念,即价格的大幅波动似乎分别被低估/高估了。

- 想了解更多类似的投资理念?在《特殊情况报告》独家获取。了解更多 "

这是一篇不寻常的文章,因为我将谈论两个不一定相关的交易所交易基金(ETF)。它们的风险敞口截然不同。此外,我在这篇文章中也没有要求指明方向。相反,我认为它们的隐含波动率可能会带来一个有趣的期权头寸。尽管这些工具的波动率通常也不相关。

我建议卖出 iShares 20+ 年期国债 ETF(纳斯达克股票代码:TLT)的跨式交易,买入 SPDR® 道琼斯工业平均指数 ETF 信托基金(纽约证券交易所股票代码:DIA)的跨式交易。

在跨式交易中,你同时买入同一标的资产的看涨期权和看跌期权,行权价和到期日相同。如果有重大的价格变动,而该资产各自期权的价格(通常用隐含波动率来衡量)没有反映出这种变动,那么这种方法就很有效。这种头寸对标的物的走向或多或少保持中立。它只需要大的波动。

卖出跨式头寸的结果是持有相反的头寸。这是一种风险较高的头寸,因为标的物可能会突然向意想不到的方向大幅波动。由于你卖出的期权价格很可能没有充分反映这一点,因此会造成巨大损失。卖出跨式期权的风险比卖出单个期权的风险略低,因为你可以收取一点额外的期权金。无论如何,在交易期权之前,请充分了解期权的风险。

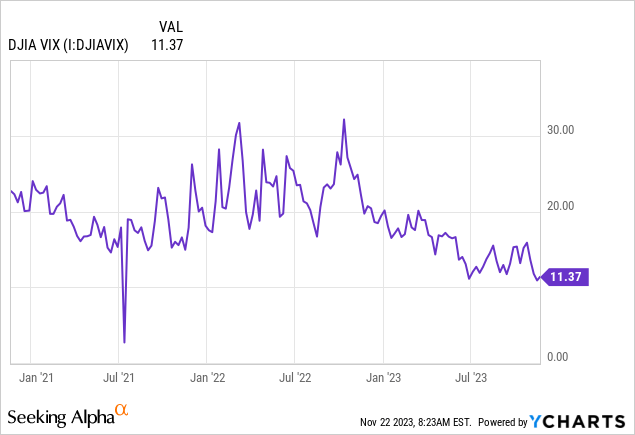

我之所以认为这是一个相当有趣的想法,是因为债券的波动率一直很高,但却呈下降趋势。股票波动率很低,而且也呈下降趋势。在美国主要股票指数中,道琼斯指数(DJI)让我眼前一亮,因为它的 DIA ETF 隐含波动率是 11.37。从这个角度来看,它处于 4% 的百分位数。换句话说,在过去一年中,有 4% 的时间,DIA 的隐含波动率低于 10。或者换一种说法,96% 的情况下,它都高于 10。

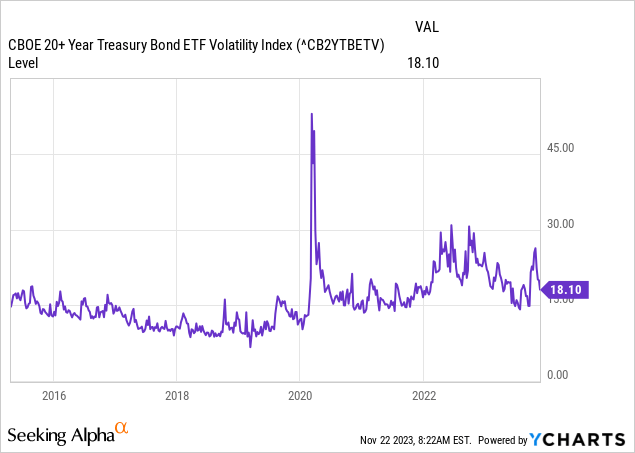

与此同时,长债(US20Y)的波动率正在趋于正常,但 TLT 的隐含波动率仍为 18.1。这远远高于 DIA 的隐含波动率,这本身就让我感到有些惊讶。这并不是超级不寻常,因为它处于 38% 的百分位数。但这是今年的情况,而今年的债券波动率一直很高。在通胀前的时代,波动率一般要低得多(这是一个重要的问题,我会再谈)。

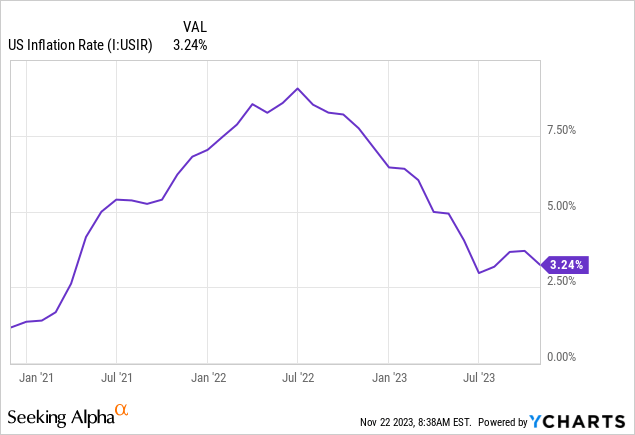

股票与债券的相关性也随着通胀率的上升而增加(从以前不存在的水平)。简单地说,未来的通胀可能会维持在这一水平、下降和/或重燃。

最近,通胀数据表现良好,这似乎让市场相信美联储不会继续大力紧缩。最近的经济数据似乎有所减弱,但只是轻微减弱,这表明美联储不会认为有必要突然放松货币政策。

这一想法的基础是,如果/当长期债券突然大幅波动时,道琼斯指数将很难保持水平。如果市场参与者开始察觉到经济即将衰退,那么长期债券的价格应该会大幅上涨。通常情况下,美联储会放松货币政策,这对债券有利。经济衰退对道琼斯指数的影响应该不大,尽管美联储的应对措施也会减轻道琼斯指数的跌幅。如果没有经济衰退,但经济依然强劲,则可能导致进一步紧缩。后者应有助于道琼斯指数,但会损害长期债券。我刚刚描述了市场参与者思考这些问题的标准框架。

但也有另一条可行的道路,即经济疲软(无论是否衰退),但通胀重燃或只是顽固不化。这就意味着在经济疲软时紧缩。这与我们在科维德事件后看到的情况恰恰相反,当时美联储是由宽松转为强劲。如果这种情况开始出现(这不是我对近期的基本假设),我预计股票的表现将相当糟糕。债券的表现就不那么明显了,因为它们变得更有吸引力(作为一种安全资产,在未来很长一段时间内都能提供正收益),但它们也很容易受到持续加息的影响。

从理论上讲,你可以用其他股票指数作为标的物来进行这种交易。我喜欢道琼斯工业平均指数有几个原因,它是一个非常奇怪的指数。它只有 30 只股票,而且不包括公用事业和运输业。这个指数相当集中,这实际上意味着,如果大的成分股开始变动,就更容易出现大的波动。

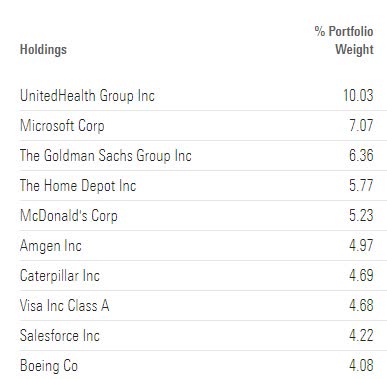

这 30 支股票由一个委员会精挑细选出 "保守 "的家喻户晓的股票。这些股票往往盈利能力较强,增长幅度不大。然后对成分股进行股价加权。也就是说,如果你的股价较高,你的成分股就会较大。以下是前 10 名,我真没想到家得宝(HD)、卡特彼勒(CAT)或 Salesforce(CRM)会出现在美国大型股指数的前 10 名中:

投入单只股票的比例不少于 10%。上述 10 种股票占指数的 50%以上。

我不得不说,从历史上看,尽管该指数的组合方式很奇怪,但它的走势通常与其他指数非常一致。只是变动幅度往往较小。

尽管采用了股票价格加权法和集中投资组合,但指数表现历来与大盘高度相关。

按股价对成分股进行加权没有合理的经济学依据。这种方法是该指数起源于 19 世纪晚期的产物,它阻碍了高价股或低价股的加入,即使它们符合委员会的主观标准。该指数赋予股价较高的股票更大的权重,而不论其市值或业务基本面如何。这种方法在没有丰富计算资源的时代很方便,但在今天却远非最佳做法。

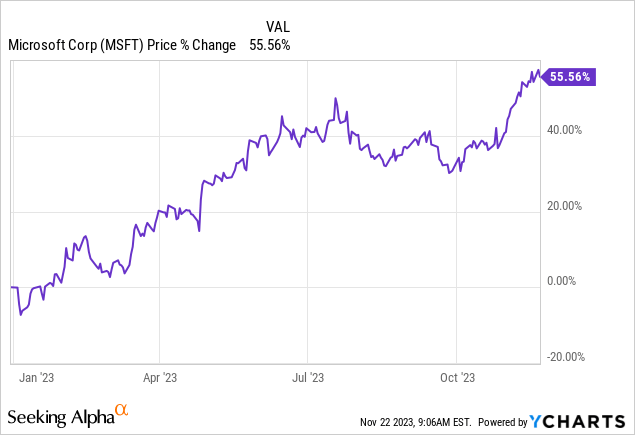

微软公司(MSFT)股价翻番或许是可以想象的一种情况。毕竟,它今年已经上涨了 55%。也许人工智能会吞噬世界。突然之间,指数的 14% 由微软公司构成。该指数在各行业中的分布也不尽相同。金融、医疗保健和科技占了该指数的 60%,许多行业几乎都不存在。

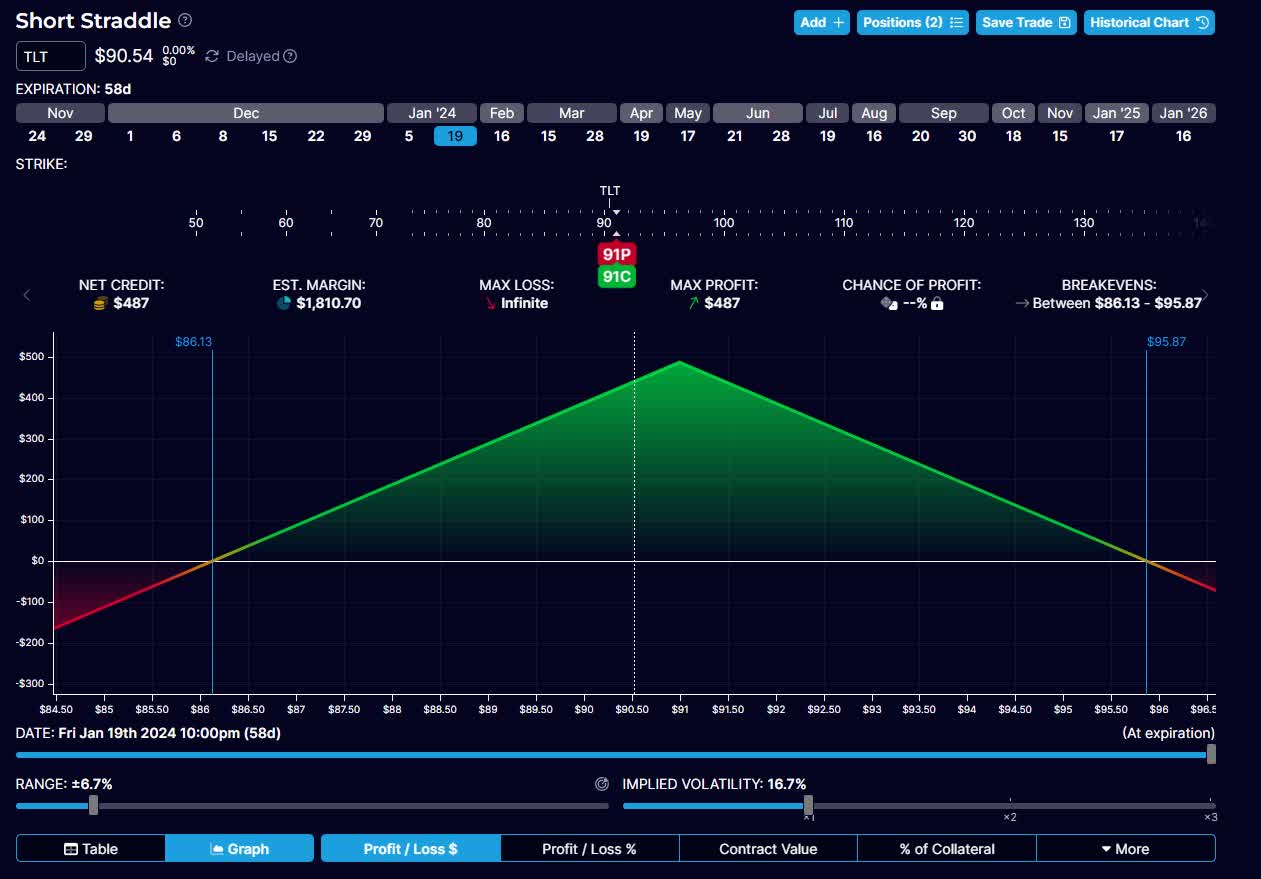

91 美元的空头跨式合约的回报情况如下:

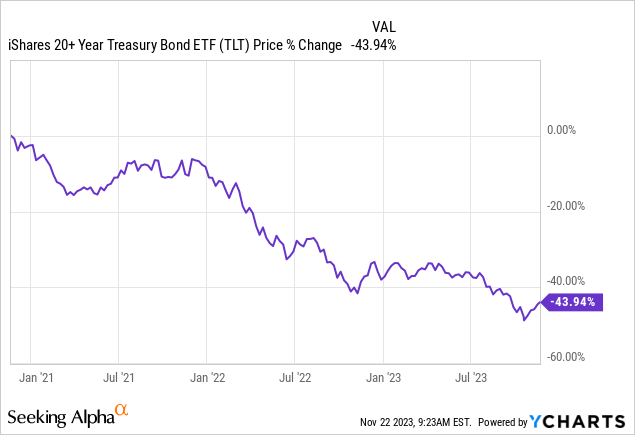

如果上涨 5.8%,或下跌 5%,你就会开始在这一跨式交易上亏损。过去两年的情况已经证明了这一点:

可以通过卖出看涨期权价差而不是跨式期权来限制风险。这就是买入两个价外看涨期权差价,当标的物波动超过该点时,买入和卖出期权开始相互抵消,风险也就到此为止了。

购买道琼斯指数跨式合约的情况是这样的:

上涨 3.4% 或下跌 3.7%,你就开始赚钱。

如果让我来做,我会按照每买入 1 个 DIA 跨式合约,卖出 3.8 个 TLT 跨式合约的比例来实施这一策略。或者,你也可以对标的物的风险敞口(我是以标的物为基础的)进行波动权衡。也就是说,以 2:1 的比例卖出 TLT:DIA。我对在此对风险敞口进行波动加权的想法不是很感兴趣,因为这个想法是建立在波动偏离的概念上的。不过,你也可以提出介于两者之间的理由。既要修正波动率,又要考虑到隐含波动率可能是错误的。

归根结底,我很难理解 TLT 在未来两个月的波动性会比道琼斯指数大得多。对我来说,设想道琼斯指数在这一时间框架内出现异常波动要比 TLT 容易得多。如果 TLT 出现异常波动,道琼斯指数很难不受影响。我更容易看到 TLT 在未来两个月内不受影响,而道琼斯指数却出现大幅波动。上涨或下跌。

我对通货膨胀、美联储决策和市场反应之间相互影响的估计可能有偏差。不过,在这种情况下,不寻常的期权价格,尤其是道指期权价格,似乎值得强调一下。虽然这显然不是我的本意,但在这两部分交易中都亏钱是很有可能的。最后,如果你不喜欢这个想法,但确实认为道指是个不错的多头,而且隐含波动率有点低,那么买入看涨期权也是有意义的。